¿Cómo tramitar una herencia?

A la hora de tramitar una herencia hemos de tener en cuenta en primer lugar la residencia habitual del fallecido para poder determinar en qué Comunidad Autónoma hemos de gestionar el impuesto de sucesiones y donaciones, ya que aunque tiene carácter estatal, su gestión está delegada y por lo tanto, no será lo mismo pagar en Aragón que en Madrid, en tanto que cada comunidad aplica unas bonificaciones o reducciones de la cuota tributaria. A este respecto, hemos de tener en cuenta que a efectos tributarios el último lugar de residencia será aquel en que el fallecido haya pasado mayor tiempo durante los últimos 5 años de su vida.

Existencia o no de testamento

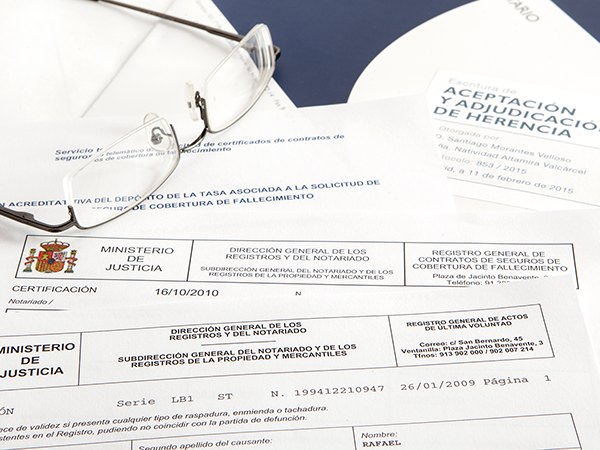

Una vez que conocemos en qué lugar se ha de realizar la liquidación del impuesto, habrá que saber si el causante otorgó o no testamento. Para ello, hemos de solicitar el certificado de últimas voluntades ante el Ministerio de Justicia que nos indicará si otorgó, dándose dos posibilidades:

- En caso de que sí otorgara testamento, nos indicará ante que Notario lo hizo, al objeto de que podamos acudir a él, y solicitar una copia del testamento para ver a quien dejó heredero, si hizo algún legado, o estableció alguna otra cláusula.

- Si no otorgó testamento, igualmente se nos indicará tal extremo, y por lo tanto, al ser una herencia abintestato, esto es, sin testamento, habrá que determinar quienes son los herederos, y para ello, acudiremos al Notario del lugar de fallecimiento del causante y lo requeriremos para que levanta acta de declaración de herederos a la que deberemos acudir con 2 testigos.

Liquidación de impuestos

En este caso disponemos de 6 meses desde el fallecimiento para cumplir con la obligación, y hemos de destacar principalmente 2 impuestos:

- Impuesto de sucesiones: a estos efectos habrá que realizar inventario de los bienes y deudas del difunto y practicar una liquidación por cada beneficiario al objeto de remitirla a la Administración correspondiente para liquidarla, y dependiendo de nuestra situación personal y las bonificaciones que podamos aplicar saldrá exenta o a pagar aplicando las tablas a tal efecto establecidas

- Plusvalía municipal por incremento del valor del suelo de los inmuebles de naturaleza urbana: en caso de que heredemos algún piso o vivienda, tendremos que acudir al Ayuntamiento donde radique el mismo y efectuar la liquidación correspondiente, todo ello sin perjuicio de la situación actual en cuando a la nulidad de la plusvalía se refiere y que puede consultar más información aquí.

Aceptación de herencia

A la hora de tramitar una herencia podemos o no aceptar la herencia, sin que exista un plazo para ello. A este respecto hay que tener en cuenta que salvo que sea un único heredero, en cuyo caso es posible hacerlo mediante documento privado, en el resto de casos habrá que otorgar escritura pública ante Notario donde figuraran los datos del causante, mediante certificado de fallecimiento, los datos de los herederos mediante acreditación de testamento, o declaración de herederos abintestato, el certificado de seguros en caso de que tuviera alguno, así como inventario de los bienes y deudas.

Por último, indicar que dada la complejidad de tramitar una herencia le recomiendo contacte con un abogado especializado en herencias para que resuelva cualquier duda que tenga al respecto.